Geschäftsvorfall: Tilgung der Zinsschuld

In einem früheren Buchungssatz hatten wir den Buchungssatz erörtert, der sich bei Nichtzahlung einer eigentlich fälligen Zinslast ergibt (Eigenkapital an Fremdkapital). Was passiert, wenn in einer folgenden Rechnungsperiode die Zinszahlung dann nachgeholt wird?

Die Zinszahlung ist dann kein Aufwand mehr. Der Aufwand wurde schließlich schon im Vormonat gebucht und gleichzeitig das Fremdkapital erhöht. Erfolgt jetzt die verspätete Zahlung, somit entspricht dies der Tilgung einer Schuld.

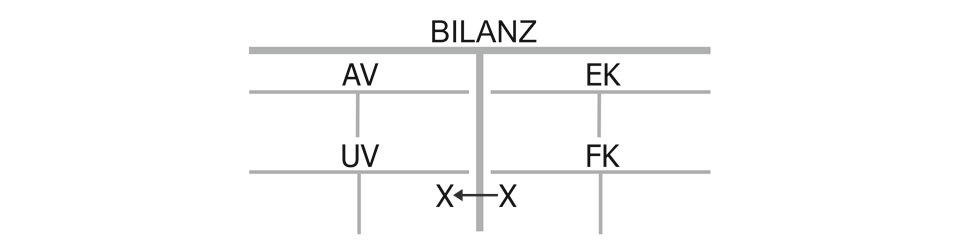

Bilanzwirkung der Tilgung einer Zinsschuld

Weil sich die Verbindlichkeiten an die Bank damit reduzieren, sinkt das Fremdkapital auf seiner linken Seite im Soll. Das ist erfreulich, aber gleichzeitig mindert sich das Umlaufvermögen, konkret das Bankkonto, von dem aus die verspätete Zinszahlung geleistet wurde, auf seiner rechten Seite im Haben.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung der Tilgung einer Zinsschuld

Der Gewinn wird von diesem Geschäftsvorfall nicht beeinträchtigt. Wie schon erläutert, sinken hier Schulden gleichzeitig mit dem Wertabfluss (Geld) und daher ist der Geschäftsvorfall insgesamt erfolgsneutral. Die nicht gezahlten Zinsen im Vormonat wurden durch deren damalige Buchung als Aufwand mit gleichzeitiger Erhöhung der Verbindlichkeiten an den Gläubiger sozusagen zu einem unfreiwilligen Darlehen des Gläubigers, das nun getilgt wird.

Liquiditätswirkung einer Tilgung der Zinsschuld

Das Unternehmen verliert durch die Zahlung Geld, somit ist eine Liquiditätsminderung gegeben. Die Freude, dass die Tilgung keine Gewinnminderung auslöst, wird also dadurch getrübt, das eine Verschlechterung der verfügbaren liquiden Mittel sinkt.

Kaufmännischer Charakter der Tilgung einer Zinsschuld:

„Fremdkapital (Sonstige Verbindlichkeiten) an Umlaufvermögen (Bank)“, Bilanzverkürzung mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}