Geschäftsvorfall: Lohnzahlung an Mitarbeiter noch im gleichen Monat

Zahlt ein Unternehmen Löhne, so ist das ein Aufwand, ein Wertverzehr, der somit zu Lasten des Eigenkapitals gebucht wird. Genauer: Man bucht auf das Eigenkapitalunterkonto „Lohnaufwand“. Aber wird ein Unternehmen tatsächlich ärmer durch eine Lohnzahlung? Schließlich stellen die Arbeiter auch etwas her, das man später verkaufen kann.

Das stimmt, aber das führt dann später zu neuen Buchungssätzen, zum Beispiel zu den Umsatzerlösen. Ein Lohnaufwand ist aber zunächst ein Wertverzehr, zumal man oft nicht weiß, ob die Produkte tatsächlich dann verkauft werden können, ob sie gewinnbringend kalkuliert sind oder Mitarbeiter nicht auch krank werden.

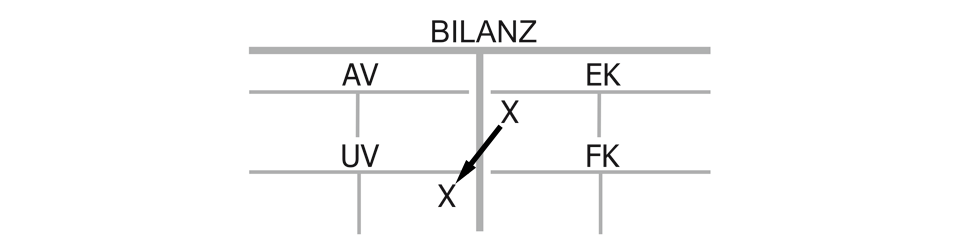

Bilanzwirkung einer Lohnzahlung

Werden Löhne bar bezahlt, so sinkt das Eigenkapital auf seiner linken Seite im Soll (Konto Lohnaufwand). Zwar wurde es nicht entnommen, aber durch Wertverzehr (Lohnaufwand) verbraucht und Verluste durch Aufwendungen gehen – wie schon beim Materialverbrauch – zu Lasten der Eigentümer. Gleichzeitig sinkt die Kasse aus dem Bereich Umlaufvermögen durch den Geldabfluss.

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt. Dabei ist wichtig, dass die Löhne im gleichen Monat ausgezahlt wurden, in denen auch die Arbeit geleistet wurde. Wird erst im Folgemonat gezahlt, werden die Löhne solange als Verbindlichkeiten gebucht.

Erfolgswirkung einer Lohnzahlung

Der Lohn ist durch den Wertverzehr erfolgswirksam, geht später als Aufwand in die Gewinn- und Verlustrechnung ein und belastet somit den Gewinn.

Liquiditätswirkung einer Lohnzahlung

Das Unternehmen verliert zudem Geld, eine direkte Liquiditätswirkung ist also gegeben. Was wir hier (noch) nicht betrachten, ist die Frage, was bei einer Lohnaufwandsbuchung in einem Monat passiert, wenn die tatsächliche Auszahlung, der Geldfluss, erst im Folgemonat vorgenommen wird.

Kaufmännischer Charakter einer Lohnzahlung:

„Eigenkapital (Lohnaufwand) an Umlaufvermögen (Kasse)“, Bilanzverkürzung mit direkter Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}