Geschäftsvorfall: Materialeinkauf mit sofortiger Aufwandswirkung in bar

Obwohl Materialeinkäufe zunächst den Lagerbestand erhöhen und erst später bei der Lagerentnahme tatsächlich in der Produktion verbraucht werden, tun viele Unternehmen so, als ob das Material beim Einkauf sofort verbraucht würde. Eigentlich ist dies falsch und deshalb muss dieser „Fehler“ spätestens am Jahresende über die Inventur korrigiert werden. Manchmal aber ist diese Vorgehensweise richtig, etwa wenn die Materialien tatsächlich sofort verbraucht werden und nicht noch lange am Lager liegen.

Grundsätzlich ist diese Vorgehensweise aber nicht ideal.

Bilanzwirkung des Materialeinkaufs in bar mit Aufwandswirkung

Weil unterstellt wird, dass ein sofortiger Materialverbrauch und somit ein Aufwand erfolgt, geht der Geschäftsvorfall zu Lasten des Eigenkapitals auf dessen linker Seite im Soll, gebucht wird auf ein passendes Aufwandskonto ( = Eigenkapitalunterkonto), zum Beispiel Materialverbrauch.

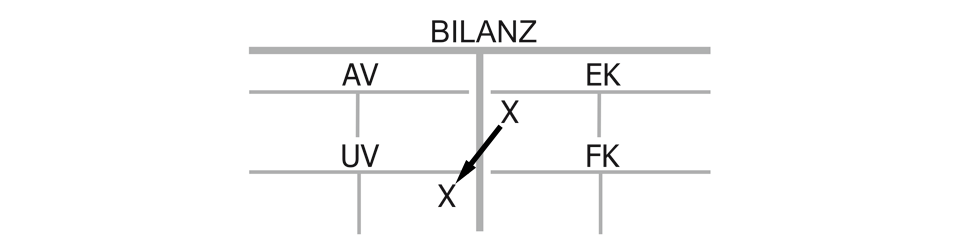

Es handelt sich um eine Bilanzverkürzung. Die Bilanzsumme wird kleiner, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert sinkt.

Erfolgswirkung des Materialeinkaufs in bar mit Aufwandswirkung

Dieser Materialeinkauf ist komplett erfolgswirksam, eben weil eine Aufwandswirkung durch sofortigen Verbrauch unterstellt wird. Falls das Material aber real noch nicht verbraucht wurde, wird der Fehler spätestens bei der Inventur korrigiert, meist erst am Jahresende. Nachteilig ist dabei, dass bis dorthin die monatlichen Ergebnisrechnungen falsch sind, weil ihnen ein nicht richtig erfasster Materialverbrauch zugrunde liegt.

Liquiditätswirkung des Materialeinkaufs in bar mit Aufwandswirkung

Das Unternehmen verliert durch die sofortige Barzahlung Geld, somit ist eine Erfolgs- und eine Liquiditätswirkung gegeben. Die Erfolgswirkung ist, wie gesagt, nur dann richtig dargestellt, wenn das Material auch tatsächlich gleich verbraucht und nicht erst auf Lager gehalten wird. Buchungstechnisch ist so aber immer eine direkte Erfolgswirkung gegeben.

Kaufmännischer Charakter des Materialeinkaufs mit Aufwandswirkung:

Eigenkapital (Materialverbrauch) an Umlaufvermögen (Kasse), Bilanzverkürzung mit Liquiditäts- und Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}