Geschäftsvorfall: Kapitaleinlage von Sachwerten des Umlaufvermögens

Eigentümer müssen nicht unbedingt Geld in bar oder per Überweisung zur Verfügung stellen. Sie können das Unternehmen auch mit Sachwerten ausstatten, etwa in dem sie bewegliche Gegenstände aus ihrem Privatbesitz in das Unternehmen einlegen. Der Wert, der dieser Kapitaleinlage zuzumessen ist, muss sorgfältig ermittelt werden und wird dann gebucht.

Wenn die eingelegten Sachwerte zum Umlaufvermögen gehören – angenommen, eine Privatperson besitzt Gold, das einem Juweliergeschäft zur Verarbeitung zur Verfügung gestellt wird – dann verändert sich die Bilanz entsprechend.

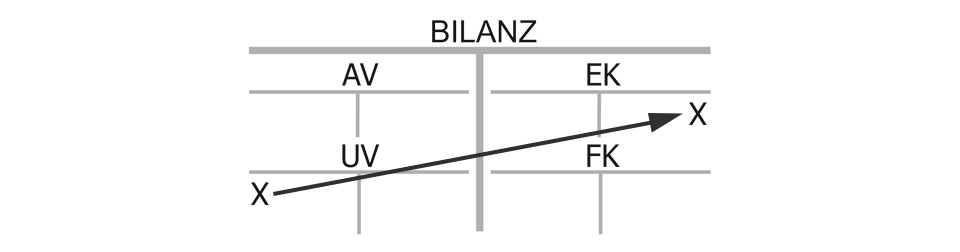

Bilanzwirkung einer Kapitaleinlage von Sachwerten des Umlaufvermögens

Werden Kapitaleinlagen als kurzfristig verfügbare Sachwerte geleistet, so erhöht sich das Umlaufvermögen auf seiner linken Seite im Soll, in diesem Beispiel das Konto „Goldlager“. Gleichzeitig steigen – wie bei eine Einlage von Geld auch – die Schulden des Unternehmens an die Eigentümer, also das Eigenkapital auf seiner rechten Seite im Haben (Einlagen).

Es handelt sich um eine Bilanzverlängerung. Die Bilanzsumme wird größer, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert steigt.

Erfolgswirkung einer Kapitaleinlage von Sachwerten des Umlaufvermögens

Die Kapitaleinlage ist nicht gewinnwirksam, denn mehr Umlaufvermögen bedeutet zwar einen Wertzuwachs, dieser wird aber durch die gestiegenen Eigenkapitalschulden an die Eigentümer im gleichen Moment wieder neutralisiert, unterm Strich wird das Unternehmen nicht „reicher“, kein Ertrag also.

Liquiditätswirkung einer Kapitaleinlage von Sachwerten des Umlaufvermögens

Das Unternehmen erhält kein Geld, eine Liquiditätswirkung ist somit nicht gegeben, auch der Gewinn steigt nicht. Allerdings lässt sich Gold schnell zu Geld machen, insofern trägt es dennoch zur Verbesserung der Liquiditätssituation bei.

Dieser Blogbeitrag basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen.

Kaufmännischer Charakter einer Kapitaleinlage von Sachwerten des Umlaufvermögens:

„Umlaufvermögen (Goldlager) an Eigenkapital (Einlagen)“, Bilanzverlängerung ohne Liquiditäts- oder Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}