Geschäftsvorfall: Barkauf einer Maschine

Der Kauf einer Maschine gegen Barzahlung ist jetzt möglich, nachdem das Unternehmen mit Eigenkapital ausgestattet wurde und somit nun Vermögen in seiner Firmenkasse hat. Es bestellt eine Maschine und bezahlt sofort in bar. Ein solcher Barkauf ist nicht unüblich, etwa wenn das Unternehmen erstmals bei einem Lieferanten bestellt, neu am Markt ist oder keine gute Bonität besitzt. Oder aber auch, wenn durch den Barkauf Rabatte erzielt werden können.

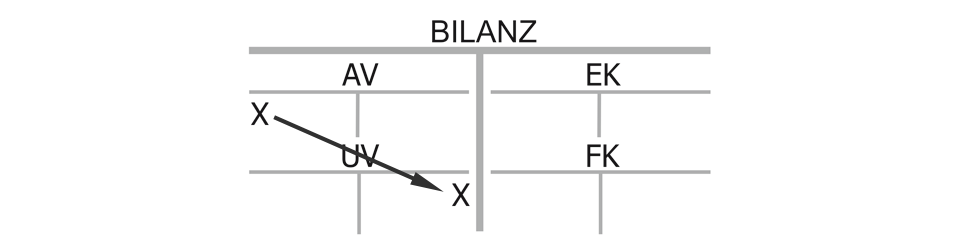

Bilanzwirkung des Barkaufs einer Maschine

Eine Maschine soll üblicherweise langfristig einem Unternehmen zur Verfügung stehen, sie gehört damit zum Anlagevermögen. Dieses wächst links auf seiner Sollseite, während gleichzeitig die Kasse aus dem Umlaufvermögen (UV) sinkt, also auf ihrer rechten Seite im Haben gebucht wird. Werden Einkäufe in bar getätigt, fließen Gelder aus dem Unternehmen ab. Das Anlagevermögen (AV) steigt also, während sich das Bargeldvermögen reduziert.

Es handelt sich um eine Bilanzverlängerung. Die Bilanzsumme wird größer, weil sowohl ein Konto der Aktivseite, also auch eines der Passivseite im Wert steigt. Eigenkapital (EK) und Fremdkapital (FK) sind nicht betroffen.

Erfolgswirkung des Barkaufs einer Maschine

Die Kauf der Maschine ist nicht erfolgswirksam, hat als keine Gewinn- oder Verlustwirkung, denn weniger Geld in der Kasse bedeutet zwar einen Wertabfluss, dieser wird aber durch den gestiegenen Wert des Anlagevermögens wieder neutralisiert, insgesamt wird das Unternehmen daher weder ärmer, noch reicher, der Maschinenkauf ist erfolgsneutral.

Liquiditätswirkung des Barkaufs einer Maschine

Das Unternehmen verliert Geld, die Liquiditätswirkung ist somit negativ, obwohl der Erfolg damit nicht geschmälert wird. Der Barkauf eines Vermögensgegenstandes ist ein gutes Beispiel dafür, dass Aufwand (Wertverzehr) und Ausgabe (Geldabfluss) erheblich differieren können und deshalb eine separate Liquiditätsplanung sinnvoll ist.

Dieser Blogbeitrag basiert auf dem von HPRühl® entwickelten Begriff „kaufmännischer Charakter von Geschäftsvorfällen“ im Rechnungswesen.

Kaufmännischer Charakter des Barkaufs einer Maschine:

„Anlagevermögen (Maschinen) an Umlaufvermögen (Kasse)“ Aktivtausch mit Liquiditäts-, aber ohne Erfolgswirkung.

Sie möchten mit der Didaktik von HPRühl® schnell und verständlich die Grundlagen der doppelten Buchführung lernen? Nutzen Sie zum Einstieg die kostenlosen Angebote zum Testen oder die umfänglichen Digitalen Lernangebote.

{kind=link}

{kind=link}